특수고용직·일용직 노년 삶 불안

공적연금 사각지대 2명 중 1명 꼴

일시·일용직 노동자 국민연금 가입률 17.3%

사례1. 일용직 K(62, 남) 씨

K(62, 남) 씨는 플랜트건설 현장에서 일하는 일용직 노동자다. 일용직 노동자들은 한 현장에서 20일 이상 일하면 업체가 국민연금 보험료를 보조해 주지만, 대체로 이직률이 심해 국민연금 보험료를 납입하지는 않는다.

K씨는 플랜트현장에서 일하기 전에 4년가량 직장생활을 했다. 당시에 납입했던 국민연금 보험료를 일시금으로 찾아서 썼다가 최근에 이자 포함해 두 배로 850만 원을 다시 납입했다. K씨는 최근까지 한 달에 약 10만 원씩 국민연금 보험료를 납입, 노령연금은 만 62세가 되는 내년부터 매달 52만원 받을 수 있다.

플랜트현장에서 일하는 일용직 노동자는 대체로 정부관급공사로 해외에 나가는 경우에는 국민연금 보험료를 납입하고, 국내에서는 몇 달씩 가타은 현장에서 일하지 않는 한은 보험료를 납입하지 않는다.

K씨는 일용직 노동자는 일이 들쭉날쭉 하다 보니 매달 일정금액을 보험료로 납부하는 것이 쉽지 않다고 했다. 그는 자신도 나이가 들어서야 노령연금을 따져보게 됐다며 일용직 노동자들도 노후생활을 준비할 수 있는 교육이 필요하다고 했다.

K씨는 따로 사보험 시장에 개인연금을 가입하지 않았고, 암보험과 실비보험을 넣었다. 빚은 없으나 현금보유량은 생활비 정도밖에 없다. 플랜트 현장 일을 계속하고 싶지만 나이가 많아서 여의치 않으면 아파트 경비일이라도 계속 하고 싶단다. 자녀 1명은 결혼했고, 1명은 결혼을 앞두고 있다. 그는 “플랜트건설현장에서 일하는 사람 중 국민연금 안 넣은 사람이 훨씬 많죠. 나는 한 달에 52만 원이라도 나온다니까 조금은 안심”이라고 했다.

사례2. 특수고용직 E(64, 남) 씨

E(64, 남) 씨는 장비를 갖고 일하는 특수고용직 노동자다. 회사가 국민연금 보험료를 보조해주지 않는다. 덤프나 크레인, 레미콘 등 장비를 갖고 일하는 특수고용직 노동자들은 사업자로 등록되고 난 뒤 인정과세를 적용 받기 때문에 연간 소득액은 1천만 원 미만인 경우가 허다하다.

E씨는 1995년부터 장비 기사로 일하면서 한 달에 국민연금 보험료를 3~4만 원씩 냈다. 만 60세가 될 무렵에는 약 7만 원씩 보험료를 납입했고 현재 매달 47만 원씩 노령연금을 받고 있다. E씨는 장비기사로 일하기 전에 납입했던 보험료 400만 원을 일시금으로 찾아서 쓴 적이 있다. E씨가 노령연금을 47만 원씩 받게 된 것은 이자 포함해 800만 원을 다시 메워 넣고 나서야 가능해진 금액이다.

E씨는 주택 구입하면서 대출 받은 빚이 현재 4천만 원, 현금보유량은 200만 원 미만이다. E씨는 장비기사로 일할 수 있을 때까지 일하고 싶다. 일할 상황이 안 된다면 장비를 팔아서 약 4500 만원을 마련해 빚을 갚고, 본인 소유의 주택을 처분해 귀농하고 싶은 마음이 크다. 하지만 아내의 동의를 구하지는 못했다. 자녀 2명은 출가했다.

E씨는 장비노동자들이 당장 먹고 살기 힘드니까 노후준비를 못해 둔 경우가 많다고 전했다. 그는 젊었을 때 국민연금이라도 두 배 정도로 납입했으면 노후가 불안하지는 않았을 것이라며 납입액을 줄였던 것이 후회된다고 했다. E씨는 사보험 시장에 보험을 가입했다가 만기까지 납입 못하고 해약해 원금보다 손해 본 경험이 있고 이 역시 후회하고 있다.

사례3. 계약직 노동자 O(62, 남)씨

O(62, 남) 씨는 용역계약으로 5년째 울산 모 병원 관리직으로 일하고 있다. O씨는 고등학교 졸업 후 금융기관에 취업해 1998년 금융위기 때까지 일했다. IMF로 금융회사에서 명예퇴직한 뒤 마땅한 일자리를 찾지 못했다. O씨는 인력센터에서 소개해주는 일자리에서 일하다가 지인 소개로 부산에서 잠시 직장생활, 이것도 여의치 않자 아파트 분양사무실에서 관리이사로 1년 일했다. 그곳도 부도가 나자 노점상을 하다가 용역회사를 통해 현 직장을 얻었다.

O씨 현재 통장 잔고는 100만 원이 채 안 된다. 현재 그는 보증금 없는 월세 27만 원짜리 단칸방에 산다. 그는 “금융보증 잘못 서는 바람에 평생 돈 한 푼 모으지 못했고 10억 원을 탕진했다”고 했다. 지금도 매달 빚을 갚아 나간다.

O씨 월급은 170만 원 내외다. 국민연금 5년째, 사보험인 실비보험금을 매달 17만 원씩 납입 중이다. 계약직이라서 퇴직금은 1년에 한 번씩 정산 받는다. 국민연금은 120개월을 다 채우지 못해 내년까지 연장해서 납입한다. 내년 11월까지 국민연금을 납입하면 만65세부터 한 달 23만 원씩 노령연금을 받는다.

O씨가 보증 잘못 서서 힘겹게 살아오는 사이에 노부모는 돌아가시고, 아내와는 이혼했고, 자녀 3명을 키웠다. O씨는 65세까지 빚 다 갚고, 이후 5년 동안 매달 100만 원씩 저축해서 5천만 원이 모이면 그 돈으로 노후생활을 할 계획이라고 한다. O씨 소망은 그때까지 지금의 일자리가 끊기지 않는 것이다.

사례4. 공립학교 교사 A(52, 남) 씨

A(52, 남) 씨는 28세부터 학교 교사로 일했다. 63세에 정년퇴직하면 만 65세부터 한 달에 약 210만 원씩 매달 노령연금을 받는다. 가족은 부인과 자녀2명, 집을 소유했고, 가계 빚이 5천만 원이다. 현금보유량은 약 1천만 원이다. 현재 대학 1학년과 고2 자녀의 대학 학자금이 가장 큰 지출요소다. 교사와 공무원은 자녀 대학 학자금을 이자 없이 대출해 준다.

A씨는 은퇴 뒤에 귀농이나 새로운 사업을 할 마음은 없다. 도시에 살면서 소소한 일상을 살아가고 싶은 게 지금으로써 가지고 있는 소망이다. A씨는 공무원연금법이 개정되기 전에는 매달 270만 원의 노령연금을 받을 수 있었으나 50만 원 가량 줄어들었고, 이는 모든 교사와 공무원이 같은 처지라며 앉아서 연금을 강탈당한 기분이라고 했다.

사례5. 공무원 무기계약직 B(45, 남) 씨

1990년대부터 공무원 계약직으로 일한 A씨 현재 평균소득액은 약 200만 원, 최근 5년 간 소득상승율을 최저 2% 적용하면 국민연금 가입기간 중 월 소득액은 약 300만 원으로 예상할 수 있다. 소득을 현재가치로 평가했을 때 퇴직 후 2016년부터 받는 노령연금은 약 84만 원, 상승액을 적용하면 약 125만 원(미래가치 예상연금액)을 노후에 매달 받을 수 있다.

B씨는 아내와 자녀 2명과 함께 산다. 가정 내 소득원은 B씨 혼자다. 주택구입 등으로 인한 가계부채는 3천만원, 현금보유량은 매 달 생활비만 통장에 들어 있는 정도다. B씨는 두 자녀 대학 학자금 문제가 가장 부담스럽고, 은퇴 후 삶에 대해서는 구체적으로 고민해보지 않았다.

사례6. 학교 교육공무직(무기계약직) C(46, 여) 씨

C(46, 여) 씨는 결혼 전에 직장생활 하던 시기에 납입했던 국민연금은 모두 찾아서 썼다. 자녀 양육 후 다시 취직한 곳은 학교 급식조리원, 그곳에서 6년 동안 국민연금보험료 납입, 1년 쉬고 2011년부터 지금까지 학교 급식소 무기계약직 영양사로 일한다.

C씨가 만 60세까지 국민연금 보험료를 지금 수준으로 납입하면 납입보험료 원금은 4800만 원, 65세부터 매달 55만 원씩 노령연금을 지급받는다. C씨는 남편이 회사에 다니고 있어 남편 앞으로 나올 노령연금액이 매달 100만 원 이상으로 예상돼 노후 걱정이 크지는 않다. 다만, 혼자 노후를 해결하기에는 노령연금이 부족하다는 생각이다. 은퇴 후에 남편은 귀농을 원하고, C씨는 사업을 해보고 싶다. C씨는 사보험시장에 종신보험, 건강보장보험 등을 가입했다.

사례7. 간호사 D(47, 여) 씨

D(47, 여) 씨는 모 병원 간호사로 1996년부터 일했다. B씨 현재 연봉은 3900만 원, 만 60세까지 매달 국민연금 보험금을 납입하면 연금 원금만 32년 동안 1억354만 원이다. D씨가 만 65세부터 매달 받는 노령연금은 약 120만4000원이다. D씨의 남편은 개인사업자이고 매달 10만 원씩 국민연금 보험료를 납입했고, 매달 75만9000원씩 노령연금을 받을 수 있다.

이들 부부의 가계빚은 약 3억 원, 그 가운데 주택을 구입하면서 2억 원을 대출받았다. 현재 이자만 내고 원금은 못 갚고 있다. 자녀는 3명(고3, 고1, 중2), 대학교 학비 댈 일이 큰 걱정이다.

D씨는 사보험 시장에 개인연금, 실비보험, 건강성보장보험 등을 가입했다. D씨는 사보험사에 가입한 보험금은 노후대책보다는 목돈으로 찾아서 빚 갚은데 쓰게 될 가능성이 크다고 한다.

공적연금 사각지대 2명 중 1명 꼴

일시·일용직 노동자 국민연금 가입률 17.3%

우리나라 공적연금 사각지대가 2명 가운데 1명꼴인 것으로 나타났다. 새정치민주연합 남인순 의원은 5일 국민연금공단 국정감사를 통해 이 같이 밝혔다.

국민연금공단이 남인순 의원에게 제출한 자료에 따르면 지난해 말 공적연금 잠재적 수급권자는 국민연금 보험료 납부자 1526만8000명(46.28%), 특수직역연금 146만명(4.42%)으로 나타났다. 사각지대는 비경제활동인구 30.34%, 공적연금 비적용자 1.62%, 납부예외자 13.85%, 장기체납자 3.39%로 확인됐다.

상용직 노동자는 96.9%가 국민연금에 가입한 반면, 임시.일용직 노동자는 17.3%가 가입한 것으로 나타났다.

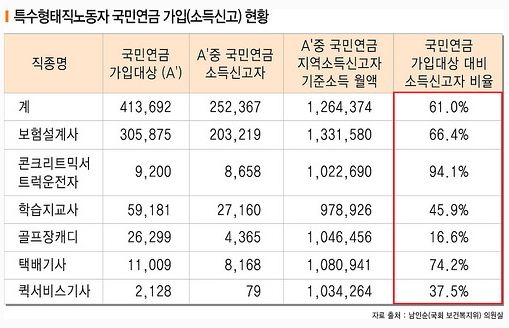

특수형태노동자 평균 국민연금 가입률은 61%다. 표에서와 같이 레미콘운전자는 94.1%, 택배기사 74.2%가 국민연금에 가입했지만, 골프장캐디 16.6%, 퀵서비스 기사 37.5% 등으로 가입률이 낮았다.

남인순 의원은 국감에서 임시직과 일용직의 공적연금 가입률이 낮은 이유는 국민연금공단의 국민연금 가입 확충 노력이 미흡했기 때문이라고 지적했다. 또 특수형태노동자와 전업주부에게도 국민연금 혜택을 보장하고, 10인 이상 사업장이더라도 월평균 소득이 140만원 미만일 때는 ‘두루누리’ 연금보험료를 지원하도록 제도를 개선해야 한다고 촉구했다.

- 덧붙이는 말

-

용석록 기자는 울산저널 기자입니다. 이 기사는 울산저널에도 게재됩니다. 참세상은 필자가 직접 쓴 글에 한해 동시게재를 허용합니다.